|

|

|

|

|

日本神户大学shigeyuki hamori教授推荐-jrfm“金融科技与创新”论文精选 | mdpi 编辑荐读 |

|

|

期刊链接:

微信链接:

本期我们从() 期刊挑选了几篇来自“金融科技与创新”专题的优秀论文。这些文章的主题包括了加密货币的分析、机器学习技术的应用和高频数据的使用等等,其研究对象和分析方法与现今前沿的学术研究密切相关,欢迎大家阅读和引用。

1. spillover risks on cryptocurrency markets: a look from var-svar granger causality and student’s-t copulas

加密货币市场的溢出风险:自回归因果关系和student’s-t copulas分析

toan luu duc huynh

doi link: doi.org/10.3390/jrfm12020052

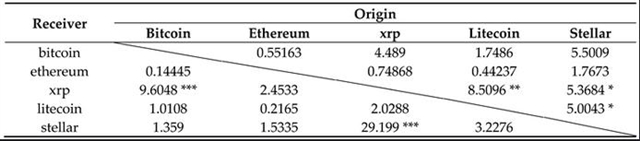

向量自回归因果关系,符号*,**和***分别表示10%,5%和1%水平的显着性。

作者通过使用向量自回归 (var) 模型、结构性向量自回归 (svar) 和students-t copulas函数,研究了加密货币市场的溢出效应。基于var和svar模型的实证结果表明,以太坊是加密市场中比较独立的货币,而比特币则很容易受到市场影响,其可能是加密货币市场的溢出效应的接受者。另外,基于students-t copulas函数的结果表明,所有货币在极值上都具有联合分布的趋势,在极端情况下,所有加密货币都会趋向负极变化。

2. a survey on efficiency and profitable trading opportunities in cryptocurrency markets

关于加密货币市场的效率和盈利交易机会的调查

nikolaos a. kyriazis

doi link: doi.org/10.3390/jrfm12020067

图片来源:pixabay

作者调查了加密货币定价行为的可预测性。本文是对现有的关于加密货币市场能否超越普通市场,从而导致投资者非正常获利的第一次彻底而又综合的调查。他们的调查报告称,大多数学术论文都证明了比特币和其他重要数字货币的低效率,由此导致了投机交易的可行性。

3. sentiment-induced bubbles in the cryptocurrency market

加密货币市场上情绪引发的泡沫

cathy yi-hsuan chen * and christian m. hafner

doi link: doi.org/10.3390/jrfm12020053

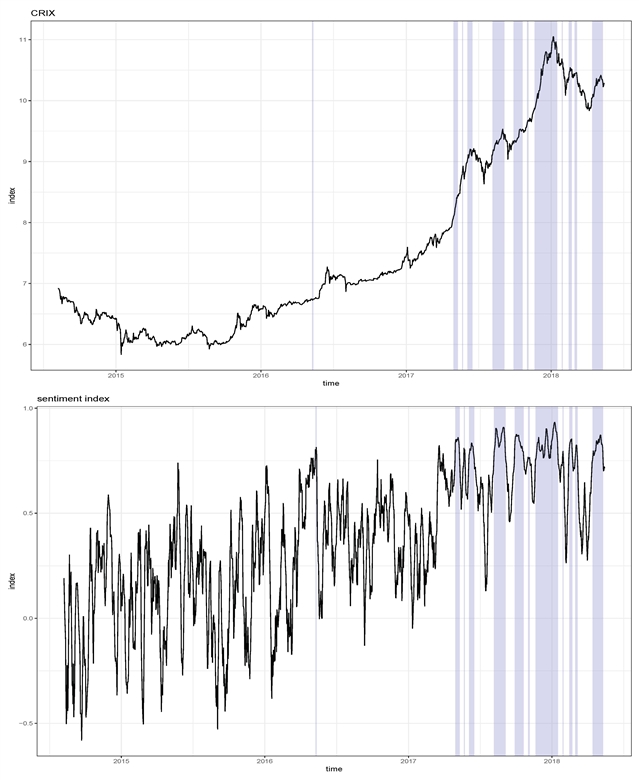

上图为加密货币指数crix (上面板) 和情绪指数 (下面板)。下图为阴影部分对应估算的泡沫期。

本文作者提出了一种新的基于stocktwits情绪的投机泡沫检验方法,并将stocktwits情绪作为平稳过渡自回归中的过渡变量,应用于加密货币指数 (crix)。研究结果表明,波动性与情绪指数呈负相关,说明坏情绪或消息会增加波动性,这与传统金融市场中通常称为杠杆效应 (leverage effect) 的特征是一致的。换句话说,杠杆效应明显是由情绪指数驱动的。

4. next-day bitcoin price forecast

比特币次日价格预测

ziaul haque munim *, mohammad hassan shakil and ilan alon

doi link: doi.org/10.3390/jrfm12020103

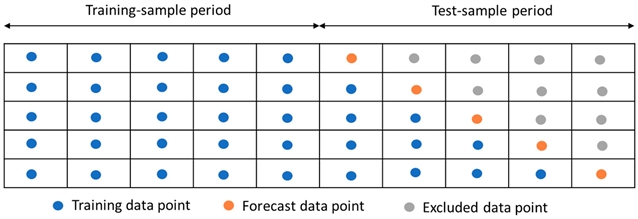

静态预测方法说明

本文比较了自回归综合移动平均 (arima) 模型和神经网络自回归 (nnar) 模型之间的比特币价格预测性能。报告称,arima模型在测试样本的均方根误差 (rmse)、平均绝对百分比误差 (mape) 和平均绝对缩放误差 (mase) 方面优于nnar模型。diebold-mariano检验结果也表明,arima的预测结果比nnar的预测更准确。这些结果表明arima模型在预测比特币价格方面优于nnar模型。

5. statistical arbitrage in cryptocurrency markets

加密货币市场的统计套利

thomas günter fischer *, christopher krauss and alexander deinert

doi link: doi.org/10.3390/jrfm12010031

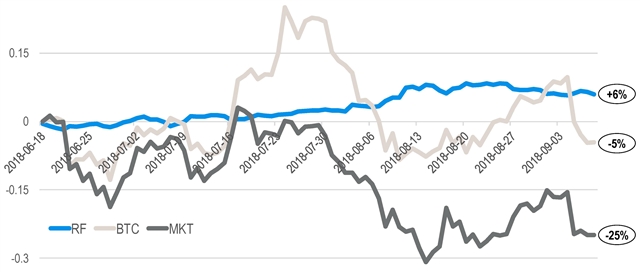

表3:开发随机森林模型 (rf) 在投资排名前3位和排名后3位的比特币 (btc) 和一般市场 (mkt) 时的财务业绩,即在交易期开始时对所有的比特币进行同等投资。

作者利用机器学习技术,分析了统计套利策略如何在加密货币空间数据中发挥作用。通过使用随机森林技术 (random forest),他们发现加密货币市场可能不遵循市场效率的次强形式。

6. trend prediction classification for high frequency bitcoin time series with deep learning

基于深度学习的高频比特币时间序列趋势预测分类

takuya shintate and lukáš pichl *

doi link: doi.org/10.3390/jrfm12010017

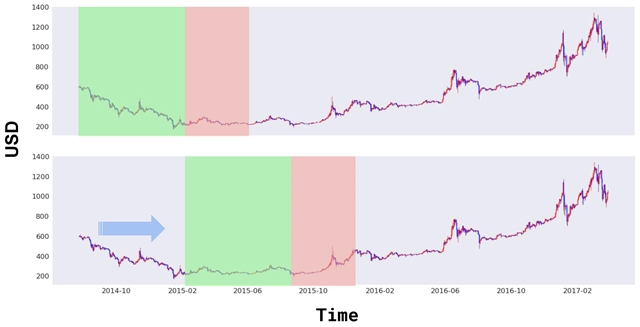

表4:向前推进优化的可视化。

作者为加密货币时间序列提出了一种新的趋势预测分类学习方法——随机抽样方法 (random sampling method) 。实验结果表明,这种方法在预测不稳定的比特币价格方面优于两种基线方法——多层感知器 (multiple layer perceptron) 和长短期记忆 (long short-term memory)。

7. testing stylized facts of bitcoin limit order books

对比特币限价单的程式化测试

matthias schnaubelt *, jonas rende and christopher krauss

doi link: doi.org/10.3390/jrfm12010025

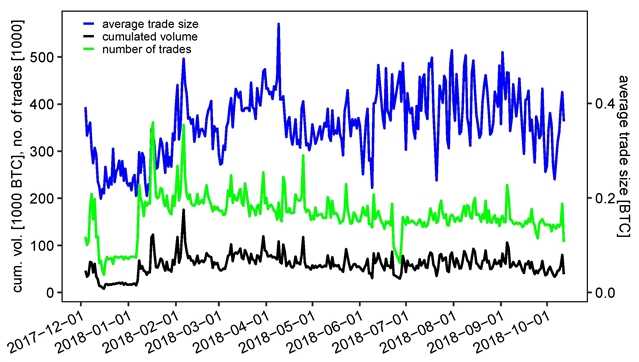

表5:日交易量,交易数量和日平均交易规模。

本文作者使用结构化框架来分析限制订单数据,以识别成熟金融市场和主要加密货币交易市场之间的异同。他们发现在这些方面二者有很多相似点:平均限价指令对称、流动性分散、低频率收益无自相关、股票水平收益负自相关、波动率聚类、收益非正态性、大宗交易时机等。同时,他们也发现同成熟金融市场相比,加密货币交易市场有这些特点:限价指令账簿相对较简单、流动性成本相对较高、当天交易模式较弱、小交易频繁、限价单价格分布广泛等。

8. bitcoin at high frequency

高频比特币

leopoldo catania * and mads sandholdt

doi link: doi.org/10.3390/jrfm12010036

图片来源:pixabay

本文作者分析了比特币的高频收益及其实际波动性。虽然没有发现任何可以预测一天以上收益的证据,但他们发现了预测6小时以内样本频率的可能。该结果还表明了以下几个点:实际波动率的可预测性随着时间的推移而增加;杠杆成分有助于预测未来的波动水平;可预见性取决于预测范围。

9. predicting micro-enterprise failures using data mining techniques

使用数据挖掘技术预测微型企业的失败

aneta ptak-chmielewska

doi link: doi.org/10.3390/jrfm12010030

图片来源:pixabay

作者使用了几种机器学习技术,其中包括逻辑回归 (logistic regression)、决策树 (decision trees)、神经网络 (neural networks)、梯度增强 (gradient boosting) 和支持向量机 (support vector machines) 等,来研究财务和非财务比率对小企业的生存是否重要的问题。他们发现几种财务比率(资产经营盈利能力、流动资产周转率、资本比率、短期负债权益覆盖率、固定资产权益覆盖率、财务净盈余在负债总额中所占比例)和两种非金融因素 (活动部门和就业部门) 是预测小型企业失败的重要依据。

(issn 1911-8074) 是一个国际型开放获取期刊。期刊主题涵盖风险、金融经济学、数学金融、金融市场、银行与金融、金融科技与创新、可持续金融、企业金融、旅游经济学与金融管理、应用经济学与金融等,目前期刊已被esci (web of science) 数据库收录。采取单盲同行评审,一审周期约为18.2天,文章从接收到发表仅需3.9天。

特别声明:本文转载仅仅是出于传播信息的需要,并不意味着代表本网站观点或证实其内容的真实性;如其他媒体、网站或个人从本网站转载使用,须保留本网站注明的“来源”,并自负yabo亚博88的版权等法律责任;作者如果不希望被转载或者联系转载稿费等事宜,请与我们接洽。